フリーランスエンジニアとして働くあなたは、業務中の“もしも”のトラブルに備えていますか?

たとえば──

- 納品物に不備があり、クライアントのシステムに障害が発生

- 情報漏えいが発覚し、損害賠償請求を受ける

- 開発スケジュールの遅延により、違約金を求められる

こうしたリスクは、エンジニアの分野を問わず誰にでも起こり得る現実的な問題です。そしてフリーランスの場合、その責任をすべて自分ひとりで負う必要があります。

本記事では、そんな不安を軽減する手段として、フリーランスエンジニアが備えるべき損害賠償保険について詳しく解説します。

<代表的なサービスは主に2つ!>

- フリーランス協会の「賠償責任保険」

- FREENANCE(フリーナンス)の「あんしん補償」

それぞれの補償内容や加入条件、メリット・注意点をわかりやすく比較していきます。

フリーランスエンジニアに潜む損害賠償リスクとは?

フリーランスエンジニアとして働くうえで、業務に関するトラブルは避けて通れないリスクの一つです。特に契約先が法人の場合、損害が発生すれば損害賠償責任を問われる可能性があります。

会社員であれば会社が対応するケースもありますが…

フリーランスの場合は個人で責任を負うことになるため、金銭的ダメージが非常に大きくなり得ます。

■ よくある損害賠償の例

| トラブル内容 | 想定される損害例 |

|---|---|

| 納品物の不備・バグ | クライアントのシステム障害、営業損失などで数十万〜数百万円の請求可能性 |

| 情報漏えい・データ紛失 | 個人情報保護法違反・信用失墜による高額賠償(数百万円〜) |

| スケジュール遅延 | 業務停止・他業者への再委託費用など |

| 著作権侵害・ライセンス違反 | 第三者からの請求や訴訟対応費用 |

| セキュリティ設定ミス | ウイルス感染・サイバー攻撃による被害拡大 |

これらの事象は、Web系・インフラ系・アプリ開発などエンジニアの専門領域に関係なく発生する可能性があります。

■ 賠償請求のリアル

実際には、「不具合の修正で対応できた」として大事に至らないケースもありますが、法人顧客が相手の場合、

- 契約書に明確な損害賠償条項が含まれている

- 法務部門を通じて正式な請求が行われる

といったことも珍しくありません。

たとえば、情報セキュリティに関わる案件での設定ミスにより数万件の個人情報が外部に漏洩した場合、1件あたり1万円の賠償が求められれば1,000万円規模の損害になることも。

■ 賠償保険なしでは、事業継続に深刻な影響も

損害賠償保険に未加入でこうした問題が起きた場合、

<こんなリスク有り!>

- 自己資金での賠償支払い

- フリーランスとしての信用低下

- 継続取引の打ち切りや訴訟リスク

といった経済的・ reputational(評判的)ダメージを受けることになります。

このように、フリーランスエンジニアは「自分の仕事に保険をかける」必要性が高い職種であり、保険加入は“万が一”の備えとして極めて重要です。

フリーランス協会の損害賠償保険とは?

フリーランス協会(正式名称:プロフェッショナル&パラレルキャリア・フリーランス協会)が提供する損害賠償保険は、「一般会員」になることで自動付帯される包括型の賠償責任保険です。

画像引用:フリーランス協会公式HP

年会費を支払うだけで、フリーランスとしての業務に起因するさまざまなトラブルに備えられることから、エンジニアを含む多くのフリーランスに選ばれている人気の制度となっています。

■ 加入条件と料金

- 対象:フリーランス協会の一般会員(どの職種でもOK)

- 年会費:10,000円(税込)(月換算 約833円)

- 入会方法:公式サイトからオンライン申請し、会費支払い後に加入完了

■ 保険の対象となる主なリスク

フリーランス協会の賠償責任保険では、以下のような業務遂行におけるトラブルが補償対象になります。

| 補償対象の例 | 内容の概要 |

|---|---|

| 業務遂行中の事故 | 作業中のミスによるクライアント設備の損壊など |

| 納品物の欠陥 | プログラム不備、設計ミスなどによる損害 |

| 納期遅延 | スケジュール遅延によって生じた損害 |

| 著作権侵害 | 使用素材・成果物が第三者の権利を侵害していた場合 |

| 情報漏えい | 個人情報や機密データの取り扱いミスによる事故 |

これらはクライアントに対して直接的な損害を与えた場合にも補償対象となり、特に法人との契約で安心材料になります。

■ 補償内容の詳細(2025年時点)

| 補償内容 | 補償限度額 |

|---|---|

| 業務遂行・結果責任 | 最大1億円(1事故あたり) |

| 納品遅延・納品物瑕疵 | 同上(同一契約) |

| 情報漏えい・著作権侵害 | 最大5,000万円〜1億円(案件により異なる) |

| 対象期間 | 保険契約期間中に発生・請求された事故(但し、初年度は一部制限あり) |

また、事故の際には保険会社が弁護士費用や交渉対応も含めて支援してくれるため、万一のときにも一人で抱え込まずに済みます。

■ 加入するメリット

- 広範な補償範囲と高額限度額

→ 専門業務の請負に対するリスクを広くカバー。1億円まで対応可能。 - クライアントにも信頼されやすくなる

→ 多くの企業は契約時に「損害賠償保険加入済み」を評価する。 - 保険以外の特典も豊富

→ 自動付帯で弁護士費用保険「フリーガル」や、任意加入で所得補償保険(ケガ・病気による収入減に対応)も利用可能。

■ 加入時の注意点

- 賠償責任保険は、「入会承認された月の翌月15日午後0時以降」に発生した事故が対象になります

- 任意加入の保険(所得補償)は別途申請・契約が必要

- 保険証券の発行がなく、必要に応じて協会に補償内容証明書を発行依頼する必要あり

フリーランス協会の賠償責任保険は、幅広いリスクに対応しながら、コストも抑えられるバランスの取れた保険です。特に法人案件や高額報酬の仕事を請け負うエンジニアには、安心して活動するための強力なバックアップになります。

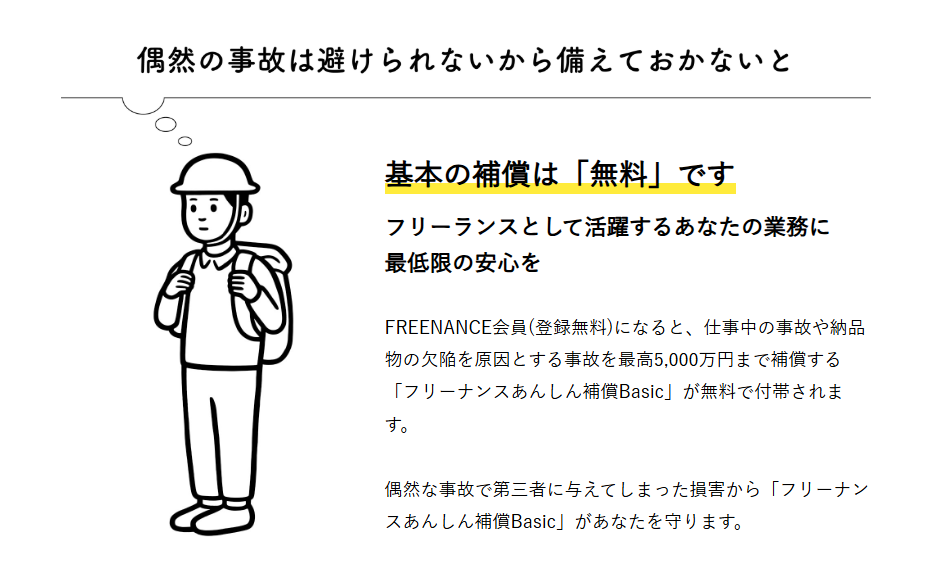

FREENANCE(フリーナンス)の「あんしん補償」とは?

FREENANCE(フリーナンス)は、GMOクリエイターズネットワーク株式会社が提供する、フリーランス向けの金融支援サービスです。その特徴のひとつが、FREENANCEに会員登録(無料)するだけで自動付帯する「あんしん補償Basic」という損害賠償保険です。

これは、エンジニアを含むすべてのフリーランスに対して、業務中の万が一のトラブルに備える最低限の補償を、追加費用なしで提供してくれるという心強い制度です。

画像引用:フリーナンス公式HP

👇フリーナンスの公式HPはこちらから!👇

■ 加入条件と補償開始日

- 登録条件:FREENANCEに無料会員登録し、専用口座を開設すること

- 補償開始:登録承認後の翌月15日 午後0時から補償が適用開始

- 保険料:完全無料(年会費・月額費用不要)

■ 「あんしん補償Basic」の補償内容(2025年時点)

| 補償対象 | 補償内容の概要 | 限度額 |

|---|---|---|

| 業務遂行中の偶然な事故 | 作業中にクライアントの備品を壊した等 | 最大5,000万円 |

| 仕事の結果に起因する事故 | 納品した成果物に欠陥がありクライアントに損害発生 | 最大5,000万円 |

| 受託物の損壊 | 預かった物を壊した、なくした | 最大100万円 |

👇最新の情報を併せてご参照ください。

■ 含まれない補償内容(注意点)

「あんしん補償Basic」は最低限の損害賠償補償であり、以下の業務過誤リスクには対応していません:

- 情報漏えい

- 著作権侵害

- 納期遅延

- 納品物の瑕疵

- その他請負契約上の債務不履行に関する賠償責任

これらの補償を希望する場合は、FREENANCEが提供する有料オプション「あんしん補償(レギュラー/プレミアム)」への加入が必要です。

| プラン名 | 月額料金(税込) | 主な追加補償 |

|---|---|---|

| レギュラー | 約490円 | 情報漏えい・著作権侵害・納期遅延など(上限500万円) |

| プレミアム | 約980円 |

■ メリットまとめ

- 無料で始められる安心感

→ 会員登録だけで保険が自動付帯。初期費用ゼロ。 - 即日払い機能など資金繰り支援も充実

→ 請求書の早期現金化や与信スコア機能など、事業支援ツールとしても活用可能。 - 少額案件・ライトな活動にもフィット

→ トラブルリスクが低い人でも、安心材料として保険を持てる。

■ 注意点

- 補償の開始は登録翌月15日からなので、加入直後のトラブルには非対応。

- 高額報酬の案件や情報セキュリティ上の責任が重い業務では、補償が不十分になる場合もある。

FREENANCEの「あんしん補償Basic」は、とにかくコストをかけずに損害賠償リスクに備えたいという方にとって、非常にありがたい制度です。まずは無料で補償を確保し、必要に応じて有料プランや他社の保険と組み合わせていくのも一つの戦略と言えるでしょう。

フリーランス協会とFREENANCEを徹底比較|あなたに合うのはどっち?

これまで紹介した2つの損害賠償保険制度――フリーランス協会の賠償責任保険とFREENANCEのあんしん補償Basicは、それぞれ特長が異なります。ここでは補償範囲や費用、適用条件などをわかりやすく比較し、自分に合った選び方のポイントを整理します。

■ 補償内容・条件の比較一覧(2025年時点)

| 比較項目 | フリーランス協会 | FREENANCE(あんしん補償Basic) |

|---|---|---|

| 加入条件 | 年会費10,000円で一般会員登録 | 無料登録(FREENANCE口座開設) |

| 補償開始 | 入会承認月の翌月15日から | 会員承認の翌月15日から |

| 補償対象 | 業務ミス、成果物の瑕疵、情報漏えい、納期遅延、著作権侵害など広範囲 | 業務遂行中の事故・結果責任・受託物の損壊 |

| 補償上限 | 最大1億円(年間最大10億円) | 最大5,000万円 |

| 対象業務 | すべてのフリーランス業務(職種不問) | FREENANCE口座を通じた業務収入が対象 |

| 情報漏えい補償 | ○ 含まれる | ✕ 含まれない(※有料プランで対応) |

| 納期遅延・著作権侵害 | ○ 含まれる | ✕ 含まれない(※有料プランで対応) |

| 年間費用 | 10,000円(税込) | 0円(無料) |

| その他の特典 | 所得補償・弁護士保険・福利厚生あり | 即日払い・与信スコア・請求書管理機能など |

■ こんな人にはフリーランス協会がおすすめ

- 法人相手の高額・責任の重い業務を行う方

- 情報漏えいや著作権リスクがある仕事を請け負っている方

- 賠償リスク以外にも、所得補償や法的サポートを備えたい方

特に、納品物の瑕疵や契約違反が損害請求に繋がりやすい分野(例:インフラ設計、セキュリティ、システム開発など)では、高額補償かつ補償範囲が広いフリーランス協会が安心です。

■ こんな人にはFREENANCE(Basic)がおすすめ

- はじめて保険に加入するフリーランス

- 小規模な案件や短期のプロジェクトが中心の方

- まずは無料で最低限の補償を確保したい方

- 即日払いなど資金繰り支援を重視している方

ただし、業務過誤(情報漏えい・納期遅延・著作権問題など)には対応していないため、リスクが高めの業務を行っている場合は、有料プランへのアップグレードやフリーランス協会との併用を検討するのが現実的です。

👇フリーナンスの公式HPはこちらから!👇

■ ハイブリッド運用も現実的な選択肢

- FREENANCEでまず無料補償を確保しつつ、

- フリーランス協会で高額&広範囲の補償を追加する

というように、両者を併用して備えることも可能です。

まとめと補償を選ぶ際の注意点

フリーランスエンジニアとして安心して働くために、損害賠償保険は“備え”として極めて重要な存在です。

どれだけスキルに自信があっても、トラブルは予期せぬタイミングで発生します。そして、万が一クライアントに損害を与えてしまった場合、その責任を個人で負うことは、精神的にも経済的にも大きなダメージとなります。

■ 本記事のポイントを振り返り

- フリーランス協会の賠償責任保険は、有料会員制度でありながら、

情報漏えい・著作権侵害・納期遅延など幅広い業務過誤リスクに対応。補償上限は最大1億円と手厚く、法人案件や高単価案件に最適です。 - FREENANCEのあんしん補償Basicは、無料で始められる点が最大の魅力。

ただし、情報漏えいや納期遅延などは補償対象外であり、あくまで“最低限の備え”として位置づけるのが現実的です。 - 業務のリスクレベル・案件規模・顧客の信頼要件に応じて、自分に合った制度を選ぶことが重要です。

■ 補償を選ぶ際に確認すべきポイント

- 補償開始のタイミングを把握する

→ 両制度とも補償は登録完了後の「翌月15日」から。即日適用ではない点に注意。 - 業務内容に応じて必要な補償範囲を見極める

→ 情報セキュリティ、納品物の品質、契約義務の重さなどを踏まえて選択。 - 契約書の損害賠償条項を必ず確認する

→ 自分が何を補償対象とすべきかは、契約条件とセットで判断すべきです。 - 取引先への信頼アピールとしても有効

→ 保険加入済みであることを提示するだけで、受注機会や信用が高まることもあります。

■ 迷ったら“併用”という選択肢も

「無料で最低限の補償を持ちたい」

「でも、高額案件や法人との取引もある」

そんな方には、FREENANCEの無料補償でスタートし、必要に応じてフリーランス協会を追加で加入するという方法もおすすめです。

状況に応じて柔軟に保険を使い分けることで、コストを抑えつつリスクにも備えられます。

👇フリーナンスの公式HPはこちらから!👇

おわりに:安心して働ける環境づくりを

保険は「使わないのが一番」ですが、万が一のときに「入っておいて良かった」と心から思える備えでもあります。

特にフリーランスは、守ってくれる会社がいないからこそ、自分自身でリスクに向き合い、安心して働き続けられる環境を整えることが必要不可欠です。

本記事を参考に、ぜひご自身に合った損害賠償保険の加入を前向きに検討してみてください。

コメント